Als letztes Element der Grundsteinlegung soll im Folgenden der Blick auf die Finanzmärkte gerichtet und dabei unter anderem dargestellt werden, wodurch diese motiviert sind.

Wie bereits im Beitrag zu ökonomischen Begriffen und Zusammenhängen formuliert (s.o.), liegt die originäre Aufgabe der Finanzwirtschaft darin, die Realwirtschaft bei der Produktion von realen Gütern, die dem Konsum dieser Güter und damit der Befriedigung menschlicher Bedürfnisse vorgeschaltet ist, zu unterstützen. Dies ergibt sich daraus, dass erstens der durch Arbeitsteilung und Marktwirtschaft bedingte Handel mit realen Gütern mit Geld abgewickelt wird und zweitens Investitionen, d.h.heutiger Ressourceneinsatz in Aussicht auf zukünftigen Mehrertrag, für den Produktionsprozess förderlich sind. Geld symbolisiert die Finanzwirtschaft, da sich finanzwirtschaftliche Überlegungen und Handlungen auf Ansprüche auf zukünftige Zahlungen beziehen. Investitionskapital zu verwalten und zu vermitteln fällt ebenfalls in den Aufgabenbereich der Finanzwirtschaft, die entsprechend mit der Realwirtschaft in einem stetigen Austauschverhältnis steht. Sind finanzwirtschaftliche Transaktionen marktförmig organisiert, bezeichnet man die Erfüllungsorte dieser Geschäfte als Finanzmärkte. Oft wird dabei auch von dem einen Finanzmarkt gesprochen, um die Menge aller marktförmig organisierten, finanzwirtschaftlichen Transaktionen zu bezeichnen. Als Beispiel für eine Finanzwirtschaft ohne Finanzmarkt ließe sich der Inselstaat Kuba nennen, denn obwohl es dort Geld, Banken und Kredite gibt, lassen sich diese nicht abtreten oder verkaufen, ohne einen langwierigen und unsicheren Prozess durchlaufen zu müssen, bei dem nicht zuletzt der Staat ein Veto einlegen kann (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 34-35).

Finanzmärkte stellen also dem Wortsinn nach diejenigen Orte dar, auf denen finanziellen Positionen entstehen und gehandelt, d.h. ge- und verkauft werden. Wie angedeutet liegt dabei ein besonderer Fokus auf einem marktförmigen Koordinationsmechanismus im Gegensatz zu einem hierarchischen, bürokratischen oder familiären (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 60). In einem idealen Markt steht jedem Interessenten der Zugang offen, mit den Akteuren seiner Wahl in Kontakt zu treten und frei von subjektiven nicht-nachvollziehbaren Vorschriften, die zum Beispiel im Falle von Hierarchien auftreten können, zu agieren. Es herrscht idealerweise vollständige Transparenz und Handlungen basieren nicht primär aus persönlichen Sympathiegründen, wie zum Beispiel bei Familien.

In ihrer einfachsten Ausprägung erwachsen Ansprüche auf zukünftige Zahlungen, sogenannte „finanzielle Positionen“ (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 15), aus der Tatsache, dass realwirtschaftliche Unternehmen Geld benötigen, beispielsweise, um Investitionen für die Verbesserung der Produktion zu tätigen. Denn diejenigen Personen, die dieses Investitionskapital bereitstellen, da sie diese Mittel gerade ihrerseits nicht benötigen, fordern im Gegenzug zu dieser Bereitstellung ein Recht auf eine zukünftige Rückzahlung, eben eine finanzielle Position, ein. Diese Art der Zusammenbringung von Personen oder Unternehmen, die zu viel Geld besitzen mit denen, die Geld benötigen, stellt eine besonders wichtige Funktion der Finanzmärkte dar, die mit Kapitalallokation bezeichnet wird. Ein Investitionsbedürfnis wird also mit einem Finanzierungsbedürfnis in Beziehung gebracht. Die Vermittlung dieser beiden Bedürfnisse ist der primäre Grund für die Existenz von Banken. Natürlich könnten sich auch Finanziers und Finanzbedürftige selbstständig ihre jeweiligen Partner suchen, allerdings hat sich in der Praxis erwiesen, dass Finanzintermediäre wie Banken für diesen Prozess förderlich sind. Neben der Zusammenbringung von Interessenten, d.h. kurzfristigen Sparanlagen und langfristigen Krediten durch die sogenannte Fristentransformation, übernehmen diese nämlich auch die Ausarbeitung und Kontrolle der Finanzierungsverträge, helfen bei der Preisfindung und leisten potenziell Bürgschaften. Nicht zuletzt sind sie auch maßgeblich für die Abwicklung von Unternehmenstransaktionen verantwortlich.

Finanzielle Positionen können verschiedenste Formen annehmen, zum Beispiel können die Höhe und Zeitpunkte der Auszahlungen festgeschrieben sein, wie bei dem Bereitstellen von Fremdkapital oder von einer zukünftigen Entwicklung abhängen, wie beispielsweise Dividenden bei der Bereitstellung von Eigenkapital. Die genaue Ausgestaltung wird in einem Finanzkontrakt festgelegt, der unter anderem auch Wahlrechte bzw. Optionen beinhalten kann und den es sowohl in standardisierter Form als auch maßgeschneidert geben kann. Bei letzterer Form wird dann häufig von einem strukturierten Produkt gesprochen. Wertpapiere sind nichts anderes als durch Dokumente bzw. Urkunden bestätigte Finanzkontrakte über finanzielle Positionen, die so ausgestaltet sind, dass sie vergleichsweise leicht übertragbar bzw. fungibel sind. Die bekanntesten Wertpapiere sind Aktien, d.h. verbriefte Unternehmensbeteiligungen und Anleihen, d.h. verbriefte Kredite, (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 6). Gegenüber notariell beglaubigten und individuellen Verträgen besitzen fungible Wertpapiere den Vorteil, dass sie mit vergleichsweise geringem Aufwand handelbar sind. Von dieser Eigenschaft der Liquidität profitieren aufgrund geringer Transaktionskosten sowohl der Kapitalgeber als auch der Kapitalverwender, da ersterer keine Überrendite für potenzielle Hindernisse bei der Veräußerung verlangen kann und somit liquides Kapital billiger ist als illiquides. Gerade für die Logik des Kapitalismus ist eine hohe Liquidität von besonderer Bedeutung, da sie die Autonomie der Kapitaleigentümer bei der Allokation von Finanzmitteln fördert. Es ist charakteristisch für kapitalistische Wirtschaftsordnungen und ein Grund für die Entstehung von Finanzmärkten, dass Finanzkontrakte mehrheitlich als Wertpapiere ausgestaltet sind und möglichst frei, insbesondere ohne Eingriffe des Staats, gehandelt werden können. Zugespitzt lässt sich in diesem Sinne formulieren, dass die Abwesenheit eines freien Wertpapierhandels eine nichtkapitalistische Wirtschaftsordnung impliziert (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 35).

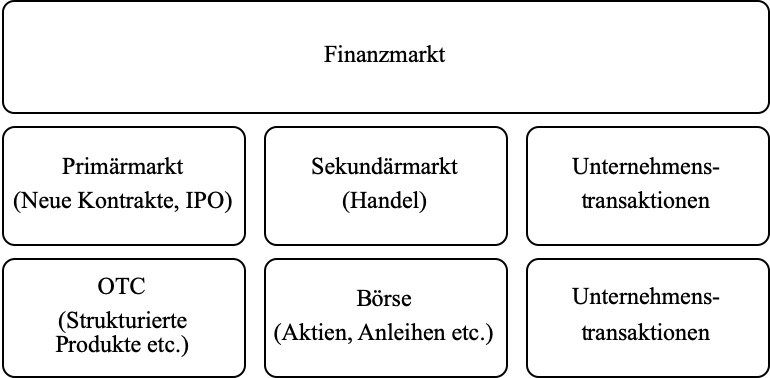

Bevor sich Wertpapiere handeln lassen, müssen sie durch die anbietende Institution bzw. der Emittentin, zum Beispiel ein Unternehmen oder Staat, eingeführt bzw. platziert werden. Dies geschieht auf dem sogenannten Primärmarkt, der entsprechend den Marktplatz für den Börsengang eines Unternehmens (Initial Public Offering, IPO) oder zum Beispiel eine Neuemission einer Staatsanleihe darstellt. Hier ist auch der Ort, an dem sich das klassische Investmentbanking mit dem Ziel installiert hat, private und institutionelle Investoren mit Emittenten zusammenzubringen. Oftmals garantieren Investmentbanken einem Emittenten die vollumfängliche Platzierung des gewünschten Finanzierungsvolumens (engl. Underwriting), wofür sie eine erhebliche Gebühr verlangen, da sie das Risiko übernehmen, bei zu geringem Interesse von Kapitalgebern selbst einen Teil des Kapitals bereitstellen zu müssen. Nach einer erfolgten Platzierung verfügen die Emittenten über die zugeflossenen Finanzmittel und verlassen den Primärmarkt, während die Kapitalgeber sich künftig jederzeit entscheiden können, die zugegangenen Wertpapiere zu halten oder auf dem sogenannten Sekundärmarkt an andere Interessenten zu verkaufen. Dieser Markt, auf dem bereits emittierte Wertpapiere gehandelt werden, ist der medial prominentere der beiden Märkte und wird oft vollständig mit dem Geschehen an der Börse gleichgesetzt. Dabei können sowohl Primärmarkt als auch Sekundärmarkt sowohl öffentlich sein, d.h. an einer Börse stattfinden, als auch privat innerhalb einer kleinen Gruppe von Parteien, d.h. außerbörslich (Over The Counter, OTC). Wertpapiere, die standardisiert sind, eine hohe Fungibilität aufweisen und oft mit hohen Transaktionsvolumina einhergehen, werden an Börsen gehandelt, während beispielsweise maßgeschneiderte, strukturierte Produkte zum Großteil außerbörslich vertreten sind. Eine Sonderstellung zu diesen jeweiligen Marktklassen nimmt der Bereich der Unternehmensverkäufe und –fusionen ein. Dieser ist ebenfalls dem Finanzmarkt angehörig, lässt sich aber aufgrund spezieller Abwicklungs- und Prozessformen nicht eindeutig subsumieren.

Finanzmärkte sind also „Märkte für übertragbar gestaltetes Finanzkapital“ (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 37) und erfüllen die primäre Funktion der Kapitalallokation. Wieso sollte jemand allerdings ein Interesse daran haben, eine finanzielle Position zu kaufen oder verkaufen?

Zum einen besitzt die Bevölkerung einen grundsätzlichen Anlagebedarf, zum Beispiel unmittelbar für ihre private Altersvorsorge oder indirekt, beispielsweise über ihre betriebliche Rente oder Lebensversicherung. Folglich sind es neben Banken und Unternehmen auch diverse Arten von institutionellen Investoren wie Versicherungen und Altersvorsorgeeinrichtungen sowie Privatpersonen, die einen möglichst breiten und organisierten Handel mit Finanzwerten und damit die Bildung von Finanzmärkten begrüßen und in Anspruch nehmen.

Zum anderen impliziert die Ungewissheit künftiger Entwicklungen Risiken für Investitionen und für die Bedienung von Krediten. An Finanzmärkten können diese Risiken von denjenigen, die diese scheuen auf diejenigen, die diese tragen möchten, übertragen werden. Neben der Funktion der Allokation von Kapital ist damit die Allokation von Risiken bzw. die Ermöglichung von Risikotransfers oder –steuerung eine zweite Funktion der Finanzmärkte. Ein Markt, in dem viele unterschiedliche finanzielle Positionen gehandelt werden können, hilft einem Anleger, sein Risiko zu streuen bzw. zu diversifizieren. In breiten Märkten lassen sich zum Beispiel Aktien finden, die sich, zumindest historisch betrachtet, jeweils konträr zueinander entwickelt haben, d.h. negativ korreliert sind, und somit kombiniert weniger risikobehaftet sind, als die jeweiligen Einzelwerte. Bei der Risikosteuerung von Anlagepositionen helfen darüber hinaus auch Finanzinstrumente, die sich aus zugrundeliegenden finanziellen Positionen (Basiswerten, Underlyings) ableiten, sogenannte Derivate. Hierbei handelt es sich beispielsweise um Optionen, d.h. Kauf- oder Verkaufsrechte eines Wertpapiers, z.B. einer Aktie. Solche Instrumente weisen deutlich vielfältigere Risikoprofile auf als die jeweiligen Basiswerte, weshalb es durch geschickten Einsatz möglich ist, sich nur gegenüber denjenigen Risiken zu exponieren, die man als Anleger tragen möchte. Sicherlich verlangt dieses Vorgehen eine extreme Fachkenntnis und sollte denen überlassen werden, die sich intensiv mit der Materie auskennen. Die Möglichkeit dieser Art von Risikosteuerung stellt in jedem Fall eine weitere Funktion von Finanzmärkten dar und rechtfertigt damit ihre Existenz.

Als dritte Funktion bieten die globalen Finanzmärkte eine riesige Informationsquelle über die Beurteilung von aktuellen und zukünftigen politischen, ökonomischen und ökologischen Ereignissen eines großen Teils der Weltgesellschaft. Dies ergibt sich primär aus der Bildung der Preise, in denen sich die Einschätzungen der Marktteilnehmer, also von privaten und institutionellen Investoren sowie von Unternehmen, über die Zukunft ausdrücken. Durch die Organisationsform des Marktes lässt sich nämlich z.B. ein Börsenpreis als Schnittmenge verschiedenster Ansichten auffassen, quasi als Meinungsdurchschnitt der zum Großteil gut informierten Finanzmarktteilnehmer. Dies hat unter anderem zur Folge, dass Privatanleger über eine fundierte Orientierungshilfe verfügen können, wenn sie beispielsweise den Aktienkurs eines Unternehmens als Einschätzung der künftigen Entwicklung dieses Unternehmens betrachten. Auch in Bezug auf politische Entscheidungen besitzt diese Funktion eine große Wirkung, da sich jeder Entscheidungsträger darüber bewusst sein muss, dass gewisse Beschlüsse sofortige Rückmeldungen mit sich bringen können, die aufgrund der Größe der Finanzmärkte mit weitreichenden Folgen einhergehen. Ein Beispiel hierfür ist die Reaktion der Finanzmärkte auf die Spannungen zwischen den USA und der Türkei, die einen erheblichen Werteverfall der türkischen Lira zur Folge hatte. Neben der Bereitstellung von Informationen, besitzen Finanzmärkte also auch die Kraft, Antworten auf Entwicklungen, die der Idee der freien Märkte widersprechen, zu geben, die gravierende Auswirkungen auf Volkswirtschaften haben und möglicherweise Veränderungen in Richtung liberalem und demokratischem Handeln herbeiführen. Wie sich diese Funktionen und Fähigkeiten der Finanzmärkte zu den moralischen Grundprinzipien verhalten, wird noch zu zeigen sein.