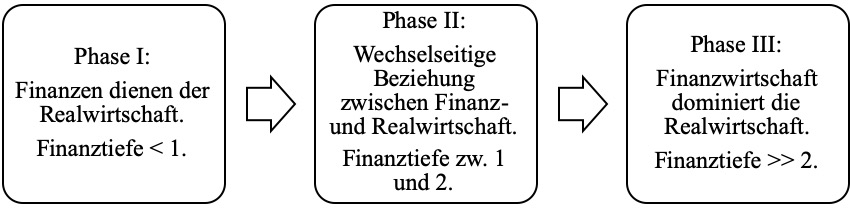

Bevor ich mich, nach erfolgter Grundsteinlegung (s. obige Beiträge), mit der Ethik an Finanzmärkten beschäftige, möchte ich an dieser Stelle einen Einblick in die historische Entwicklung des Verhältnisses von den Finanzmärkten bzw. der Finanz- zur Realwirtschaft geben. Zu diesem Zweck führe ich an dieser Stelle den Begriff der Finanztiefe ein, der als „Summe weltweiter Schulden plus weltweiter Werte der Aktien von Unternehmen geteilt durch die […] Summe der Bruttoinlandsprodukte der Nationen“ (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 80) definiert ist. Ist diese Kennzahl kleiner als eins, so bedeutet dies, dass die globale Wirtschaftsleistung größer ist als die weltweit bestehenden finanziellen Positionen und damit die Realwirtschaft als dominant gegenüber der Finanzwirtschaft betrachtet werden kann. Je größer die Finanztiefe ist, desto stärker ist die Finanz- im Vergleich zur Realwirtschaft. Im Jahr 2016 war die Finanztiefe beispielsweise größer als vier, was bedeutet, dass die „globalen Finanzmärkte heute viermal so groß sind wie die weltweite Realwirtschaft“ (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 80).

Wie bereits mehrfach dargestellt, stand die Finanzwirtschaft in ihren Ursprüngen im Dienst der Realwirtschaft. Sie sollte ihr dabei helfen, Güter und Dienstleistungen für die Bedürfnisse der Menschen zu produzieren. Dies war beispielsweise zu Zeiten der industriellen Revolution der Fall. Alle Finanzaktivitäten waren realwirtschaftlich motiviert und förderten die Produktion von realen Gütern. Die Finanztiefe war entsprechend kleiner 1. Finanzakteure wie Banken und Aktionäre wurden aufgrund des Bedarfs an Eigen- und Fremdkapital begrüßt und Aktiengesellschaften wurden beispielsweise zur einfacheren Eigenkapitalbeschaffung gegründet. Es bestand weithin Konsens darüber, dass Kapital etwas kostete, d.h. Kapitalgebern Rendite einbrachte. Finanzkontrakte wurden nicht um ihrer selbst willen geschlossen. Auch der Souverän machte sich die Finanzwirtschaft zu Nutze, zum Beispiel durch die Ausgabe von Staatsanleihen zur Finanzierung von Eisenbahnstrecken um 1870 herum (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 82).

Im Zuge der immer stärker werdenden Vernetzung der globalen Wirtschaft und dem aufkommenden Wachstumsdogma stieg in der Konsequenz im Verlauf des 20. Jahrhunderts auch der Bedarf an Finanzkapital, das zur Produktion von Gütern benötigt wurde. Aufgrund der Globalisierung wurden neben kaufmännischen Risiken auch zunehmend globale Zins- und Währungsrisiken evident. Hieraus ergab sich, dass komplexere Finanzinstrumente wie Derivate entwickelt wurden und an Bedeutung gewannen. Die Volumina finanzieller Transaktionen stiegen in allen Bereichen an. Bedingt durch diese Entwicklung begannen die Akteure der Finanzwirtschaft, ihre eigene, selbständige Wirtschaft aufzubauen. Sie entdeckten vermehrt die Möglichkeit mit Finanzkontrakten lukrative Erträge zu erwirtschaften und begannen, die Finanzmärkte unabhängig von der Realwirtschaft weiterzuentwickeln. Die ersten reinen Finanzhändler und Spekulanten betraten den Markt, für die die Kapitalrendite eines Investments einen Selbstzweck darstellte und es entstanden immer neuere Produkte, die sich vermehrt auf rein finanzielle Positionen bezogen, die mit der güterproduzierenden Wirtschaft in keinem Zusammenhang standen. Kurzum: Realwirtschaftliche Gründe für Transaktionen am Finanzmarkt wurden seltener, wobei sie dennoch zu dieser Zeit dominant blieben. Die Mentalität der auf beiden Teilmärkten agierenden Personen entwickelte sich in dieser Phase in unterschiedliche Richtungen. Unternehmer der Realwirtschaft nahmen eine langfristig ausgerichtete Perspektive ein, die ein positives Bild der zukünftigen wirtschaftlichen Entwicklung zeichnete und damit langjährige Investitions- und Produktionstätigkeiten begründete. Sie besaßen einen zwar vorsichtigen aber grundlegenden Optimismus. Finanzinvestoren hingegen orientierten sich kurzfristig und konzentrierten sich darauf, möglichst schnell möglichst viel Geld zu verdienen, wobei die Richtung der allgemeinen wirtschaftlichen Entwicklung in den Hintergrund trat. Ihr Bild der Zukunft war demnach ein Sprunghaftes. Der österreichische Nationalökonom und Politiker Joseph Schumpeter beschrieb die zweite Phase des Verhältnisses der Real- zur Finanzwirtschaft mit der Metapher eines Herrn, der erstere symbolisiert, der mit seinem Hund, der Finanzwirtschaft, spazieren geht. Während der Herr in ausgeglichenem Tempo und bedacht seinen Weg in Richtung des Ziels verfolgt, befindet sich der Hund aufgrund seiner hohen Reaktionsgeschwindigkeit und Impulsivität mal hinter und mal vor dem Herrn. Wichtig ist jedoch, dass, obwohl es zwischenzeitlich Abstände zwischen Herr und Hund gibt, beide miteinander verbunden sind und an dasselbe Ziel, zum Beispiel im Café, ankommen, was für eine „längerfristig gültige Identität“ (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 84) steht. Trotz der teilweise auftretenden Inkongruenzen, dominierte die Realwirtschaft in dieser Phase weiterhin und hatte keine Einengung durch die Finanzwirtschaft zu befürchten. Dies lässt sich unter anderem an der Finanztiefe ablesen, die 1980 bei 1,2 und 1990 bei 1,95 (Vgl. Nida-Rümelin, Die Optimierungsfalle, 2015, S. 139) lag und damit auf einem mittleren, für das ursprünglich wirtschaftliche Ziel vertretbaren Niveau (vgl. Spremann & Gantenbein, Finanztiefe und Wirtschaftswachstum, 2016, S. 1206).

Bereits 10 Jahre später, im Jahr 2000, lag diese Kennzahl schon bei 2,93 und damit deutlich über zwei, wodurch die dritte Phase des Verhältnisses von Finanz- und Realwirtschaft gekennzeichnet ist, in der wir uns auch heute befinden. Durch das Verstärken der Entwicklungen der zweiten Phase, die durch weitere Deregulierungsmaßnahmen politisch angetrieben wurden, weist die Finanzwirtschaft inzwischen einen extrem hohen Entwicklungsstand auf und eine partnerschaftlich gleichberechtigte Entwicklung zwischen beiden Zweigen oder sogar ein gemeinsamer Weg ist nur noch schwerlich erkennbar. Wie beschrieben, lag die Finanztiefe 2016 sogar bei über 4 und es hat sich inzwischen der Eindruck verfestigt, dass die Finanzwirtschaft wichtige ökonomische Beschlüsse dominiert und sich die Realwirtschaft an ihr orientiert. Neben den weiter oben angesprochenen Entwicklungen in Bezug auf Markt und Politik werden zum Beispiel auch unternehmerische Ziele und Überlegungen heutzutage kontinuierlich von Finanzanalysten begutachtet, deren Bewertungen Auswirkungen auf das Fremd- und Eigenkapital des jeweiligen Unternehmens haben können. Bemerkenswertes Beispiel für diesen Sachverhalt ist der Kursverfall der Tesla Aktie um 9 % am 17. August 2018 aufgrund der Mitteilung, dass das Unternehmen sich wegen der Überbelastung von Firmenchef Elon Musk nach einem Vizechef umsieht. Zumindest in weiten Teilen der Welt hat die Finanzwirtschaft heute also eine „kraftvoll[e] und dominant[e]“ (vgl. Spremann & Gantenbein, Finanzmärkte, 2017, S. 80) Wirkung auf die Realwirtschaft. Ich werde diese Konstellation noch einmal genauer diskutieren, da sie mit Blick auf eine Wirtschaft, die den Bedürfnissen der Menschen dienen soll, offenkundig kritikwürdig ist.

Wir befinden uns also aktuell in der dritten Phase des Verhältnisses zwischen Finanz- und Realwirtschaft und es bleibt an der Gesellschaft und letztlich der Politik, zu bestimmen, wie sich die Finanztiefe in der Zukunft entwickeln soll. Es ist auch Anliegen dieses Blogs hierfür unterstützende Diskussionsbeiträge zu liefern.

Die historische Entwicklung zusammenfassend lässt sich konstatieren, dass das über die Jahrhunderte etablierte Wachstumsdogma, die Globalisierung und der bedeutende technologische Fortschritt dazu geführt haben, dass sich die realwirtschaftlichen Produktionsvolumina immer weiter erhöhten. Der damit einhergehende gesteigerte Finanzierungsbedarf sowie neuartige Risikotypen führten zu zunehmend lukrativen, rein finanziell getrieben Transaktionen und steigerten entsprechend die Bedeutung der Finanzwirtschaft. Zwei weitere Gründe, die zur heutigen Vormachtstellung der Finanzmärkte führten sind zum einen der Wunsch nach Liquidität bzw. Fungibilität des bereitgestellten Kapitals und die Ermöglichung einer breiten Anlagediversifikation.

Abschließend eine kurze Zusammenfassung der Funktionen der Finanzmärkte (s. https://philosophy.finance.blog/die-finanzmarkte/). Zunächst bewältigt diese Institution die Aufgabe der Kapitalallokation, d.h. der Intermediation und Vermittlung von Kapitalgebern und Kapitalverwendern. Hierdurch entstehen sogenannte finanzielle Positionen, die auf den Finanzmärkten gehandelt werden. Neben der Funktion der Bereitstellung eines Handelsplatzes, können finanzielle Instrumente dazu verwendet werden, Finanzrisiken gezielt zu steuern. Finanzmärkte allokieren also Kapital und Risiken. Nicht zuletzt erfüllen die Preise an diesen Märkten einen Informationsauftrag, da der Preis eines Finanzinstruments als Schnittmenge der Einschätzungen aller Marktteilnehmer über die Zukunft gesehen werden kann.